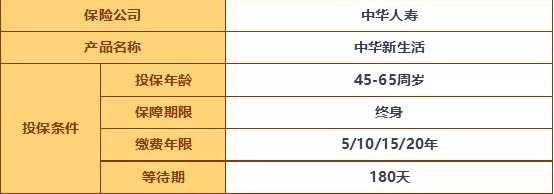

中华新生活多倍版投保规则

投保年龄:45~65岁

保障期间:终身

缴费期间:5/10/15/20年

投保职业:1~6类

等待期:180天

中华新生活多倍版保障内容

重疾:100种疾病,分6组赔6次,每次100%保额,间隔180天

轻症:35种疾病,赔1次,20%保额

被保人豁免:重疾、轻症

重疾分组条件非常好,癌症单独分组,且高发心血管重疾、脑中风后遗症等其他高发疾病也位于不同的分组。

对于高发轻症的覆盖很不错,像轻度脑中风、较轻急性心肌梗死、原位癌等高发病种均有所包含。

中华新生活多倍版适合中老年人购买吗

新生活多倍版支持45-65周岁的中老年人投保,是一款保障终身的多次赔付型重疾险。

共保障恶性肿瘤、心梗、脑梗、阿尔茨海默症、原发性帕金森等,共120种重大疾病。最多能赔6次,单次赔付100%基本保额,每次理赔间隔期180天。除了重疾之外,还有一项轻症保障,保障35种重疾对应的较轻症状,降低重疾理赔门槛。可理赔1次,赔付20%基本保额。新生活多倍版最大的亮点是老年人可投保保额高,65岁仍可投保20万;缴费期长,50岁仍可选20年缴费,55岁可选15年缴费。这些都是以往的重疾险没有的。

新生活多倍版大幅提高了老年人买重疾险的保障力度,并且减轻了单期保费的经济压力。买保险就是买保额,保额越高,越能有效化解重大疾病带来的经济风险。相信懂点保险产品的朋友知道,高发中轻症保障也是衡量一款重疾险好坏的重要指标。在这一点上,新生活多倍版明显力度不足。它只保障了35种轻症,缺少中症保障,所以高发中轻症覆盖不够全面。

如果你是年轻人,那我肯定不建议你买新生活多倍版,因为还有很多保障全面性价比高的产品。但如果你是45岁往上的中老年人,尤其是55岁以上,本身可选的产品就不多,想要同时兼顾高保额、高杠杆、长缴费期、低保费,新生活多倍版是最好的选择。

综上,无论从最长缴费期、可投保最高保额还是单期保费看,新生活多倍版都是55岁以上人群的不二之选。最后提醒想买新生活多倍版的朋友,目前该产品没有智能核保和人工核保,所以购买之前一定先让我们的顾问帮你走一遍健康告知,不要自己直接购买,容易错告漏告。等顾问核保后,确保准确无误再买,以免后期理赔出现问题。

中华新生活多倍版优缺点分析

优点:

专为中老年人定制,最高支持65岁老人投保

缺点:

保障内容较少,缺少中症保障、身故保障、以及癌症2次赔等责任

保额较低,最高投保保额仅为30万

投保灵活度低,缺少30年缴费期间

总结

中华新生活多倍重疾险的保障内容不是很好,缺少中症保障、重疾额外赔、可选癌症/心脑血管2次赔等责任,但保费价格相对便宜,且最高支持65岁老人投保。综合来看,这款产品对于中老年人来说还是值得考虑的。