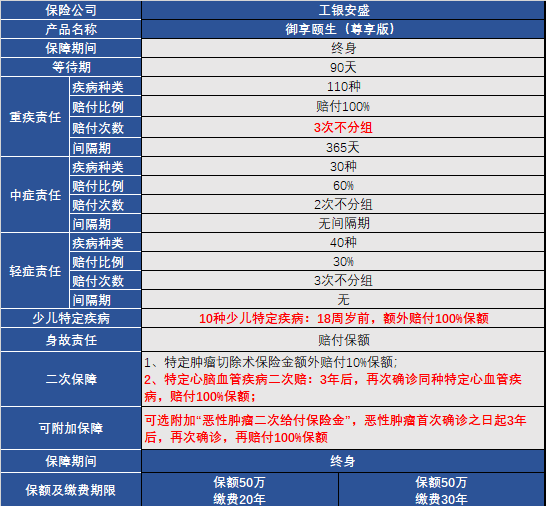

一、工银安盛御享颐生尊享版保什么?

1、重症

重症疾病覆盖110种,保险行业协会发布的全新规定的28种重疾全部都包含。双耳失聪、双目失明、语言能力丧失三项责任理赔要求3周岁以上,在为新生儿宝宝投保时可以留意此项理赔标准的差异。

重症方面明显优势在于不分组多次赔付,被保险人发生过一次重疾后,不再具有重疾保障,也很难购买其他商业保险,所以作为终身保障,可以多次赔付有很大的必要。

2、轻症

轻症病种有40种,高发轻症22种缺失1种。轻症为不分组无间隔期最多赔付3次,每次赔付保额的30%。保险行业协会规定的3种高发轻症全部包含,3种轻症赔付保额的30%是重疾新规发布后的统一标准。

御享颐生尊享版的轻症,仅缺失慢性肝功能衰竭一项病种,但因包含早期肝硬化,整体来说,覆盖已经十分全面。同时原位癌没有额外的免责项目;深度昏迷和较小面积烧伤,在轻症和中症均有覆盖;单个肢体缺失和慢性肾功能障碍均升级为中症,御享颐生尊享版的轻症责任十分优质。

3、中症

中症病种有30种,最高发10种中症没有缺失。中症为不分组无间隔期最多赔付3次,赔付保额的60%。

御享颐生尊享版的中症高发病种也涵盖十分全面,没有缺失,这是御享颐生尊享版的一大优势。

4、身故/全残/疾病终末期保障

18岁之前返还已交保费(不计息),18岁后赔付100%基本保额

5、豁免保障

自带被保人豁免,可以豁免轻症/中症/重疾,就是说被保人不幸确诊合同约定的三类疾病,可以免交后续保费,合同依然有效。投保人豁免可附加,有需求的可以选择。

6、特定肿瘤切除术保险金

每次赔付10%基本保额,三次为限

7、特定心脑血管疾病二次给付保险金

12种心脑血管疾病首次确诊3年后,再次患有同种心脑血管疾病,赔付100%基本保额。

8、少儿特定疾病保险金

10种特定少儿疾病,18周岁之前初次确诊,赔付200%基本保额

9、恶性肿瘤二次给付保险金(可选)

首次确诊恶性肿瘤-重度之日起3年(含)后 再次确诊患有本合同定义的“恶性肿瘤——重度”,赔付100%基本保额。包括恶性肿瘤的新发、复发或转移的情况。

二、工银安盛御享颐生尊享版值得投保吗?附费率表

1、重疾不分组赔3次

多次赔付的重疾险可以分为分组多次赔和不分组多次赔,前者是主流,后者因为对于保险公司来说,多次赔付的风险更大,因此在重疾险市场上不是很常见。

工银安盛御享颐生尊享版属于重疾不分组赔,而且是可以赔3次的产品,这样重疾之间的理赔互不受影响,提高了多次赔付的可能性。

2、特定疾病额外赔

工银安盛御享颐生尊享版提高了10种少儿特定疾病,可以额外赔100%保额,也就是2倍保额赔付。

工银安盛御享颐生尊享版的特点少儿疾病包括了白血病等这些少儿高发重疾,病种的质量也是比较高的。

3、高发重疾二次赔

工银安盛御享颐生尊享版还提供了恶性肿瘤与心脑血管疾病二次赔付,间隔期是比较短的3年。

这两种重疾都是很高发的疾病,特别是恶性肿瘤在所有保险公司那里理赔率都是第一的,而且还特别容易复发,因此二次赔付是非常实用的。

除此之外,工银安盛御享颐生尊享版还具有支持长期交费期间,交费压力小;中症赔付比例较高;自带三重保费豁免等优点。

以上就是对工银安盛御享颐生尊享版的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。