最近小编在网上看到一个话题:外卖平台要求所有骑手注册个体工商户,甚至不注册就不让接单。

很多小伙伴不太理解这其中的玄机,其实就是骑手注册成为了个体工商户后,就不再是“劳动者”,不受劳动法的保护,与公司签订的合同也非劳动合同而是平等的承揽协议。

这实际上就是一种风险转移,平台把风险转移给外包商,外包商转移给骑手,骑手则是无可转移。

事后,饿了么和美团外卖也先后回应,明令禁止,严禁诱导强迫骑手注册个体工商户。

此事也基本告一段落,舆论发酵,平台发表声明谴责。但有件很重要的事情,是平台回避不得的:

如何保障外卖骑手的意外伤害风险?

外卖骑手如果意外受伤算是工伤吗?骑手意外险要怎么买?多少钱一年?

外卖骑手如果意外受伤算是工伤吗?

这个问题其实很复杂,按照《工伤保险条例》,如果有发放工资明细、工作证件、在配送外卖期间受伤等证据,再经过当地劳动部门申请工伤认定,一般是会被认定为工伤的。

但是实际操作中,因为大多数外卖骑手并非受雇于外卖平台,而是与本地的配送公司签约,双方往往不会签订正式的劳动合同,更不用说为外卖员缴纳社保了,因此在工伤认定的过程中往往会出现“扯皮”的现象。

很多时候为了区区几千元的工伤赔偿搭上较大的人力、精力去跟对方对簿公堂往往是不划算的。

这个时候如果外面骑手有购买意外险会明智得多。

骑手意外险怎么买?

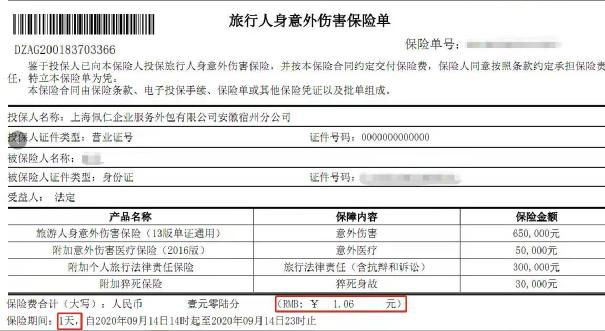

我们先来看看某外卖平台给骑手购买的意外险:

1天只要1块多的保费,看起来很便宜,但是骑手实际上,每天要交3块钱的保险费。

那剩下的2块钱去哪里了呢?被平台以服务费的名义给收走了。

也就是骑手每天要被迫花3块买保险,但是平台要抽走2块左右的服务费,实际花在保险上的钱就只有1块!

当然这并不是最大的问题所在,关键是这种意外险只保1天,而外卖骑手基本全年无休,3*365=1095元。

日积月累,这个花销可不少。

我们再来看看市场上比较热门的短期意外险:

可以看到与某外卖平台强制购买的意外险相比,这些网红意外险的性价比可以说将至碾压!

但是意外险并不是想买就能买的,作为经常穿街过巷的外卖骑手,他们能买意外险吗?

外卖骑手属于几类职业?可以买意外险吗

有一些外卖站长会以“骑手是最高危的职业,每天都有可能是最后一天,我们这儿无人敢保”,而拒绝给外卖骑手购买意外险。

对此,小编只想说,外卖骑手是不是高危职业,站长说了不算,具体还得看保险公司的判定。

一般情况下,保险公司会将职业划分为1—6类,数字越大,意外风险越高。

一般来说1-4类职业都可以正常承保,5-6类职业核保比较严格,可以投保的产品也不多,会有加费或者拒保的可能。

那么,外卖骑手属于几类职业呢?

不同产品对外卖骑手的分类也不同,有的保险公司列为3类,有的列为4类,但是从中也可以看出,不管是3类还是4类,想要购买小编上述的网红意外险都不是难事。

在资本大平台面前,外卖骑手都是弱势群体,他们又大多是家中顶梁柱,为了自己能有一个强有力的未来保障,小编还是强烈建议外卖小哥哥考虑这些性价比超高的短期意外险。

小编今天给大家的分享就是这些了,如果你有更多有关骑手意外险的问题,可以点击免费预约或免费获取方案,无论是否投保都有专业的客服小姐姐帮您解答。